锂电巨头欣旺达赴港IPO有“隐忧” 最近两年净利率不及1%

记者 | 于婉凝

日前,欣旺达(300207.SZ)向港交所递交上市央求书,这家靠苹果供应链起家的糜掷电板龙头,留意冲刺“A+H”股上市。

手脚从糜掷电板业务起家的企业,欣旺达连年来大举进犯能源与储能电板商场,试图通过成本运作与业务歪斜,在竞争热烈的能源电板红海平分得一杯羹。

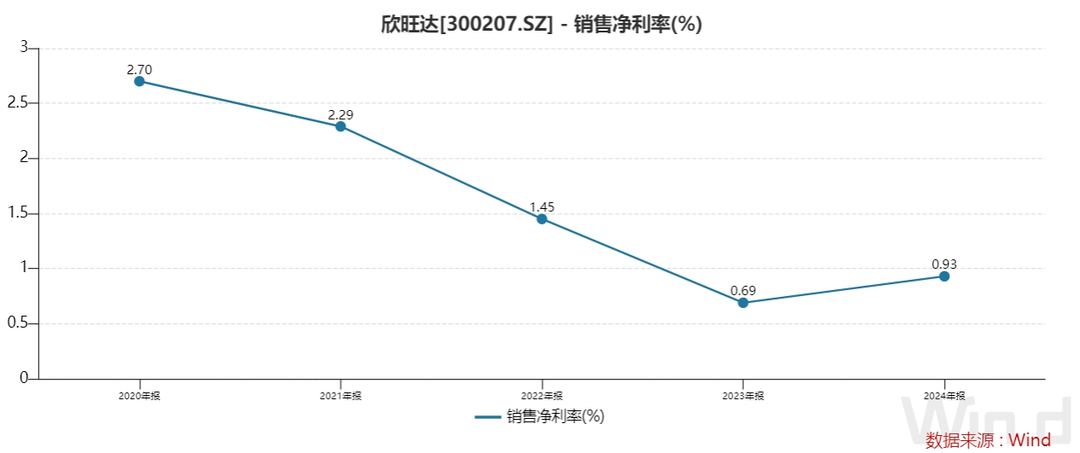

然则,其在新业务板块的盈利智商仍存在较大压力。打开财报细看,欣旺达天然营收束缚冲高,但净利率一直处于较低水平,最近两年致使不及1%。

一

能源电板量增价减

据招股书,欣旺达收入从2023年的478.62亿元增长17.0%至2024年的560.21亿元。增长主要源于海表里业务拓展带来的销量升迁,但部分被原材料降价导致的平均售价下降所对消。

糜掷类电板仍然是欣旺达收入的主要开头。凭据欣旺达2024年财报,糜掷类电板、电动汽车电板、储能系统电板的营收占比永别为54.27%、27.02%与3.37%,其余业务占比为15.33%。2024年,能源电板业务营收151.39亿元,同比增长40.24%。

尽管能源电板业务的营收合手续攀升,但该业务并未带来可不雅的盈利。相背,其毛利率在公司三大中枢板块中垫底。

招股书透露,2024年,欣旺达三伟业务的毛利率永别为:糜掷类电板18.3%、能源电板8.8%、储能系统20.4%。戒指2025年第一季度,尽管毛利率合座有所改善,但能源电板仍以12.9%居末。同时,糜掷电板和储能电板的毛利率永别飞腾至20.2%和25.5%。

能源电板业务毛利率承压的背后,是欣旺达“以价换量”。

2025年第一季度,欣旺达能源电板营收为30.48亿元,同比增长14.4%;销量由2024年第一季度的3.4GWh增长至6.1GWh。然则,单元售价则由0.8元/Wh骤降至0.5元/Wh。公司方面默示,这一变化主要由于原材料成本下降带来的售价同步下调。

从招股书显露的数据来看,欣旺达能源电板售价自2022年以来呈着落趋势:2022年为1.1元/Wh,2023年降至1.0元/Wh,2024年进一步下降至0.6元/Wh,险些腰斩。

受降价等多方面要素影响,欣旺达的净利率一直处于较低水平,最近两年致使不及1%,盈利智商堪忧。

如安在限制膨胀中升迁盈利,是欣旺达现下的中枢磨练。

二

融资动作时时

2018年新能源汽车产业崛起提速,欣旺达加码锂电板范围,多轮融资相继而至。

2018年3月以及2021年11月,欣旺达先后两次定增,永别募资25.5亿元、39.2亿元,用于糜掷类及能源类锂电板扩产与补充流动资金;2020年7月,公司刊行可转债募资11.2 亿元,投向糜掷类电芯扩产及流动资金补充。

2023年3月,欣旺达曾抛出一份48亿元定向增发预案,召募资金主要用于SiP系统封测模式、高性能糜掷类圆柱锂离子电板模式和补充流动资金。

然则,预案显露后仅几个月,公司便于2023年8月14日召开董事会,决定向深交所主动除掉本次定增央求文献,并默示将在校正决策、相宜监管条款后择机重新陈述。

值得一提的是,2023年7月,欣旺达还曾晓示,拟分拆下属子公司欣旺达能源科技股份有限公司(下称“欣旺达能源”)至深圳证券来回所创业板上市。随后欣旺达能源与中信证券签署上市涵养条约,留意启动IPO进度。

招股书数据透露,2022年至2024年,欣旺达能源年内弃世永别为12.6亿元、15.68亿元、18.55亿元。

凭据2023年校正后的《创业板股票上市端正》,企业要相宜第一套上市尺度,最近两年净利润需共计不低于1亿元,且最近一年不少于6000万元。显著,以刻下财务情景,欣旺达能源短期内难以登陆创业板,时于本日,欣旺达能源分拆上市之事也并无更多阐扬。

密集成本进入也并未带来充沛的现款流,欣旺达因多年合手续膨胀,调换能源电板业务“以价换量”的竞争策略,堕入困局。

戒指2025年上半年末,公司账面现款仍低于同时有息欠债,财务情景趋紧,迫使其束缚寻求新的融资旅途。

三

召募资金加快出海计谋

欣旺竣事立于1997年,由来自广东茂名的王明旺与堂弟王威创立。2011年4月,欣旺竣事功在深交所上市,以18.66元/股的价钱刊行4700万股A股,召募资金8.77亿元。刊行完成后,王明旺和王威永别合手股33.1%、13.82%。

递表港交所前,王明旺、王威永别合手有欣旺达19.6%、7.18%股份,二东说念主为一致行动东说念主,共计合手股26.78%,为公司实质箝制东说念主。

跟着欣旺达束缚发展以及成本运作的激动,王明旺也集中了可不雅的钞票。凭据《2025胡润巨匠富豪榜》的数据透露,王明旺与蔡帝娥配偶以115亿元的钞票名循序2295位,成为新晋“茂名首富”。

凭据招股书,欣旺达这次召募资金主要用于公司巨匠化计谋、技巧研发、数字化运营及智能化升级、潜在投资或收购高卑劣业务,营运资金等。

据了解,2024年7月,欣旺达决定在越南投资建立坐褥基地,用于坐褥糜掷类电芯,SiP模组及电板包,总投资不跨越20亿元。欣旺达但愿通过此举升迁供应链效果及成本竞争力,缓释商场波动所产生的风险。

招股书透露,越南基地展望于2026年启动试坐褥,2026年底约30%的诡计产能进入运营,2028年全面进入运营。

2024年,欣旺达国外收入达234.31亿元,占比41.8%。戒指2025年3月31日,欣旺达已有25个坐褥基地进入运营或建立。其中,公司在国外设有6个坐褥基地,散布在印度、越南、泰国及匈牙利。

除此以外,这次赴港二次上市召募资金将会用于研发,进一步升迁公司技巧智商。具体包括斥地新电板居品、优化电板模组的诡计及斥地,升迁电板处分系统技巧、投资新一代电板技巧斥地及计谋部署、合手续发展及完善研发处分体系及平台。

转载、合营、加入粉丝群请相关微信

转载、合营、加入粉丝群请相关微信(微信号:17746575598)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP